Costos de Producción

La tecnología nos dio nuevas herramientas para un control más efectivo de los costos de producción. Información online todo el tiempo, acceso simultáneo, rastreo de producción y conexión en nube, además de facilitar el cálculo, permiten observar estos valores en intervalos menores.

Todo este conocimiento, sin embargo, no garantiza el menor costo. Sólo ayuda a reunir los factores que componen los costos de producción.

la planificación financiera ayuda a ordenar estas evaluaciones, pues determina el valor que cada área puede comprometer en determinado periodo, generalmente mensual, con gastos también para la compra de servicios.

Clasificación de costos según el área donde se producen

- Costos de distribución: se generan cuando se lleva el producto o el servicio hasta el consumidor final.

- Costos de administración: son los costos incurridos en las áreas administrativas de las empresas. En muchas ocasiones son denominados gastos.

- Costos de financiamiento: se generan cuando se utiliza el capital.

- Costos de producción: se trata de costos que se generan en el proceso productivo, es decir en la transformación de la materia prima en productos manufacturados.

Consejos para calcular costos de producción

Para calcular los costos de producción debes considerar tres grandes grupos de gastos: la mano de obra, los materiales (materia prima, envases y materiales secundarios) y los costos generales de fabricación (energía eléctrica, mantenimiento y depreciación de maquinaria, por ejemplo).

Para calcular el costo de la materia prima, tienes que contabilizar todos los valores relacionados. Además del precio del producto, el flete, valores de seguros, de aduana y de impuestos también deben entrar en la cuenta.

Para saber cuánto representa la mano de obra en los costos de producción, el cálculo incluye el sueldo bruto del empleado, los gravámenes como aguinaldo, jubilación, impuestos, beneficios, uniformes y entrenamientos.

Con todo esto sumado, debes multiplicar las horas diarias de trabajo por los días hábiles del año. Así, dividiendo el gasto total destinado a empleados por las horas trabajadas llegas al costo de la hora de trabajo.

Por último, existen otros cálculos en los costos de producción, como alquiler, maquinaria, costos de mantenimiento y depreciación de los equipamientos, por ejemplo.

Si tienes alguna duda, sugerencia o consejo sobre este tema, comenta a continuación. Aprovecha para compartir este contenido con tus amigos, compañeros y colaboradores, a través de las redes sociales.

¿Qué es la Depreciación?

En el mundo de la contabilidad, el término depreciar hace referencia a una disminución periódica del valor de los activos fijos de una empresa. ... Desgaste por el uso del propio bien, lo que sería una depreciación física.

El efecto financiero de la depreciación.

La depreciación de los activos fijos es más que un mero procedimiento contable y matemático. La depreciación tiene un gran efecto financiero, que quizás sea lo más importante.

Al existir la depreciación se puede llevar al gasto o al estado de resultados el desgaste sufrido por los activos, en consecuencia, al existir un gasto la utilidad se ve disminuida toda vez que la utilidad es resultado de restar a los ingresos los gastos y costos.

¿Como distribuir la depreciación?

Finalmente cabe preguntarse cuál es la parte de la depreciación que le corresponde a cada cultivo o actividad, ya que en general el productor tiene más de una producción. En ese sentido, existen varias formas de prorrateo de las depreciaciones. Una de ellas es distribuirlas proporcionalmente de acuerdo con el área ocupada por los cultivos. Se aclara aquí que este método no es el más adecuado, ya que cultivos que requieren de mayor cantidad de trabajo, que exigen más cuidados, insumos y mano de obra contratada, pero que tal vez ocupan una superficie menor, tendrían que cargar una depreciación menor que la de otras. O sea, los costos de producción de otros cultivos quedarían con una parcela de depreciación mayor. Otra solución seria el prorrateo por la proporción del costo variable (o costo directo).

El cultivo o actividad que tiene el mayor volumen de costos directos es el que recibirá también el mayor volumen de costos indirectos (en este caso, el costo indirecto que interesa es la depreciación). Se puede hacer el prorrateo, además, por el ingreso bruto obtenido de los diversos cultivos. Este método también tiene sus inconvenientes, cuando, por ejemplo, uno de los cultivos como el café, da una buena producción a cada dos años. En los años de baja producción, la depreciación asumiría las partes de los demás cultivos. En términos de facilidad, el prorrateo por los costos variables o costos directos es el más simple y eficiente.

¿Cómo se calcula la depreciación?

Para calcular la depreciación se requieren de 4 variables a saber:

- Valor del activo.

- Vida útil del activo.

- Método de depreciación a utilizar.

- Valor residual.

el siguiente ejemplo:

| Valor del activo | 100.000.000. |

| Vida útil | 10 años. |

| Método de depreciación | Línea recta. |

| Valor residual | 20.000.000 |

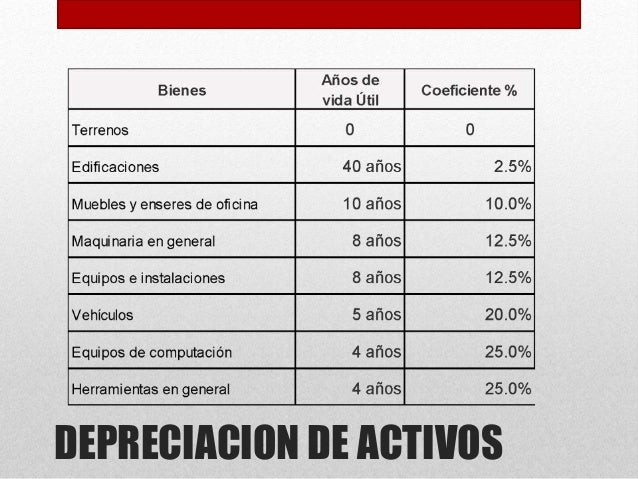

¿Que es la tabla de depreciación?

Tabla de depreciación. Como se puede observar en la siguiente tabla de depreciación que hemos seleccionado como ejemplo, se ordenan los valores por años, cada uno con sus porcentajes de depreciación, de esta forma se conocen los gastos por depreciación anual, junto con la depreciación acumulada.

QUE RELACIÓN TIENE LA DEPRECIACIÓN DE LOS COSTOS DE PRODUCCIÓN

Se utiliza para dar a entender que las inversiones permanentes de la planta han disminuido en potencial de servicio. En contabilidad, la depreciación es una manera de asignar el coste de las inversiones a los diferentes ejercicios en los que se produce su uso o disfrute en la actividad empresarial. Los activos se deprecian basándose en criterios económicos, considerando el plazo de tiempo en que se hace uso en la actividad productiva, y su utilización efectiva en dicha actividad. Una deducción anual de una porción del valor de la propiedad y/o equipamiento.

También se puede definir como un método que indica el monto del costo imputable al gasto, que corresponda a cada periodo fiscal.

La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él. Cuando un activo es utilizado para generar ingresos, este sufre un desgaste normal durante su vida útil que al final lo lleva a ser inutilizable. El ingreso generado por el activo usado, se le debe incorporar el gasto, correspondiente desgaste que ese activo ha sufrido para poder generar el ingreso, puesto que como según señala un elemental principio económico, no puede haber ingreso sin haber incurrido en un gasto, y el desgaste de un activo por su uso, es uno de los gastos que al final permiten generar un determinado ingreso.